懂金融的朋友,一定知道"捷信"。

以前各大手机店门口,几乎都摆着"捷信手机分期"的广告牌。

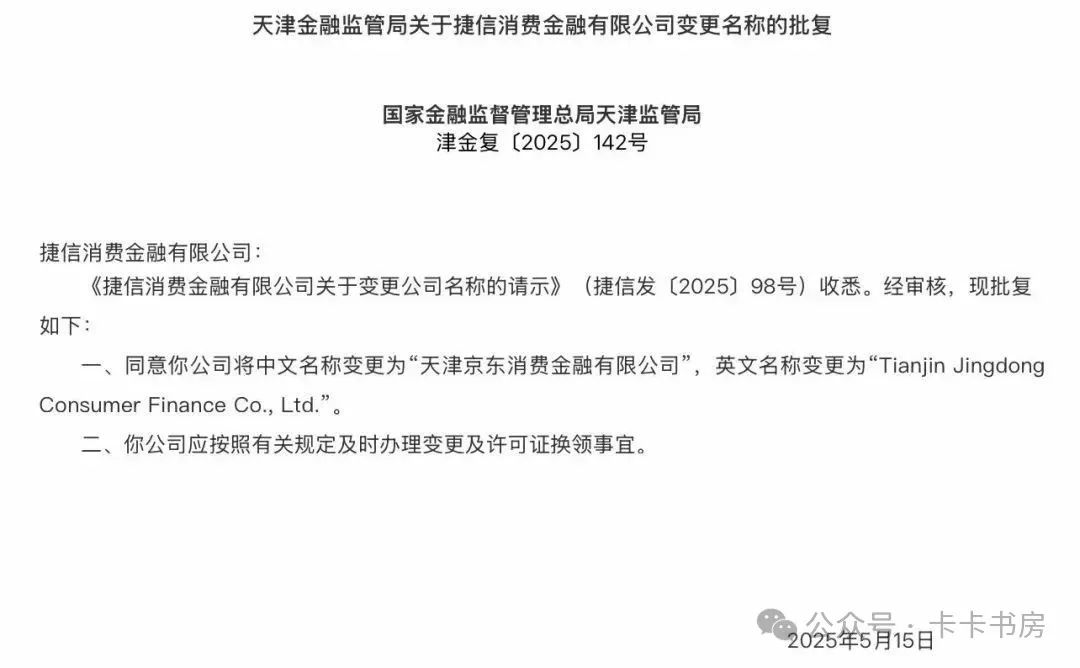

近日官方批复,"捷信消金"正式改名为"京东消金"。

捷信是国内消费金融的元老巨头,靠数万人的地推团队搞 3C 分期,在国内名声大噪。

但后来线下分期模式衰落,捷信业绩不断下滑,于2024年底将股权卖给京东。

京东是电商巨头,在金融领域一直很有作为,京东白条、京东金条、京东联名信用卡。现在有了京东消金,相信京东会有更给力的动作。

经济不景气,银行不吃香,村镇银行纷纷被撤并,多地农商行也合并取暖。在2023、2024两年内,被注销的中小银行就不下250家。第三方支付牌照也是香饽饽,最高炒至30亿元。但时过境迁,信用卡行业寒潮来袭,刷POS机的人都少了,支付牌照自然也不值钱,据说现在连3亿都没人要。小贷公司更不用说,各地都收紧了政策,不能跨区域经营,数量从2015年的8951家腰斩至2024年的3568家。从2010年首批3家消金公司获批以来,迄今已有15年了,全国持牌消金公司只有区区31家,最后一家还是2023年成立的建信消金。全国的信托公司都有67家,而消金只有31家,连信托的一半都不到。就因为监管对消金牌照的审批趋严,才使得存量消金牌照的价值持续提升。金融有天然的扩张性,城商行农商行等地方中小银行,按理说要扎根地方服务本土,可好多城商行都会想方设法的跨省经营,甚至包括农商行。浙江温州的鹿城农商银行,在贵州和江西都搞了一批村镇银行。同属温州的瓯海农商银行,也在河北搞村镇银行。中小银行的经营区域受限制,小贷公司的经营区域受限制,但消费金融公司能全国范围内展业,所以倍受欢迎。头部的蚂蚁消金、招联消金,2024年资产规模都是千亿级,利润也有30亿。而尾部的如蒙商消金,总资产都不足80亿,2024年净利润仅200万。银行系的是主流,起码8成以上的消金是银行系。头部的招联消金、兴业消金、中银消金,尾部的晋商消金、蒙商消金,都是银行系的。没办法,银行是亲儿子。互联网系有蚂蚁消金、小米消金、唯品富邦消金,尚诚消金则是上海银行+携程的。这些都是有消费场景的电商平台,申请消金公司合情合理。没错,支付宝有花呗借呗,京东有白条金条,微信都有微粒贷。金融牌照都不嫌多,有了民营银行,有了小贷公司,又轮到消金公司。蚂蚁消金是2021年刚成立,短短几年就一跃成为行业龙头。有了消金牌照,互联网小贷就被嫌弃了。随后蚂蚁集团注销了重庆蚂蚁小贷公司,由重庆蚂蚁消金公司承接其业务。蚂蚁有消金,小米有消金,京东有消金,唯品会和携程都有消金,可为何腾讯却没有消金呢?腾讯旗下有微众银行和微粒贷,还有财付通小贷公司,基本能满足用户的信贷需求。如果再单独设立一家消金公司,那整合效果肯定会更好。个人感觉,腾讯系在金融领域一直很稳健,跟蚂蚁系和京东系相比,腾讯就像个不爱惹事的乖学生。蚂蚁有支付宝APP,京东有"京东金融"APP,百度小米苏宁也都有专属的金融APP。但腾讯守着10亿的微信支付用户,却连个金融App都没有,看来还是理科生稳重。很多人好奇,都是放贷款的,那消金公司跟银行有什么区别吗?简单说,消金公司就是小贷公司的升级版,目标是被银行排斥的中低层客群。消金公司的利率较高,普遍高于12%个别还高于24%,据说监管是要求消金利率要控制在20%内。银行的消费贷3%都很多,消金贷款要12%以上,谁都不傻。要是能在银行借到钱,谁会跑去消金公司借钱呢?所以这部分客群,大都是高风险客群,而高风险需要用高利率来对冲。说到底,消金行业是高风险高利润,普通人玩不转的底层市场。面对高风险客群,必须做好风控管理,否则逾期爆棚,很容易死翘翘。有家消金公司曾推出个"30秒极速放款"的产品,结果半年坏账率飙到18%,被迫全面收缩业务。而高水平的风控系统,也不是谁都能做。要么是专业的金融机构,要么是有大数据支持的互联网大厂。这也注定了,中国的消金公司,要么是银行系,要么是互联网系。像捷信那种手机分期,起初确是正经的消费金融,而后来"消金公司"被聪明的中国人给带歪了,变成了借消费分期的放贷公司,比如借手机分期套现。高利率的产品,往往伴随着高诱惑。什么无视征信, 什么定期免息,什么极速放款,都是引流的诱饵。